| 相続税 | 所得税・個人住民税 | |

|---|---|---|

| 遺贈 |

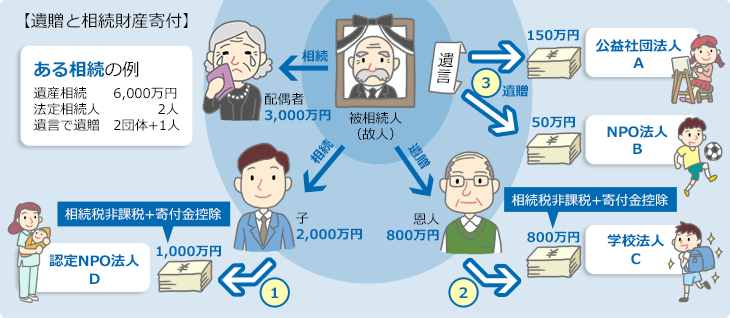

認定NPO法人等に限らず、NPO法人や一般社団・財団法人(非営利型)等の非営利法人への遺贈であれば非課税 公益社団法人A:非課税 / NPO法人B:非課税

|

寄付金控除対象団体への遺贈であれば、場合により、被相続人の準確定申告で寄付金控除を適用可能 |

| 相続財産寄付 |

認定NPO法人や公益法人等への寄付のみ非課税 学校法人C:非課税 / 認定NPO法人D:非課税 |

寄付金控除対象団体への寄付であれば、寄付金控除を利用可能

|

【課税対象の相続財産金額】

6,000万円(遺産総額)-1,800万円(①②相続財産寄付分)-200万円(③遺贈分)=4,000万円【A】

【基礎控除額】

(3,000万円+600万円×2人(法定相続人の数))=4,200万円【B】

【A】<【B】 この事例では課税対象の相続財産金額が基礎控除額未満なので相続税負担は無し。

<参考>遺贈・相続財産寄付しなかった場合の相続税は約90万円

※ 相続財産からの寄付であることを寄付先団体へ伝えた方がスムーズです。

※ 遺産総額や基礎控除額等を計算して、申告が必要かを確認します。

認定NPO法人への寄付は、《特定の公益法人などに寄附した相続財産又は特定公益信託のために支出した相続財産の明細》の欄で、以下の項目を記載し、領収書等を添付して申告します。

・寄附年月日

・寄附した財産の明細

・公益法人等の所在地・名称

・寄附をした相続人等の氏名

第14表で記載したものは相続税の課税対象から外されます。

寄付した相続人の方は、所得税・住民税の寄付金控除も受けられますので、確定申告(還付申告)時に忘れないようにしてください。