どちらか有利なほうを選択できます。通常は「税額控除」のほうがお得です。

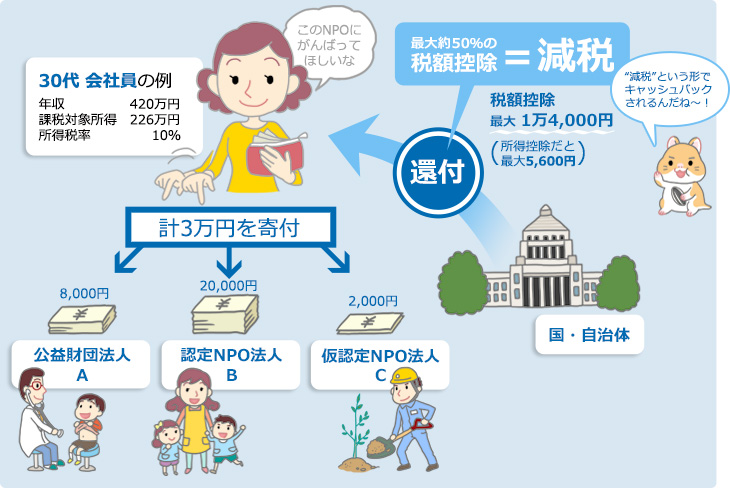

(年間寄付金合計額-控除下限額2,000円)×40%=減税額

(年間寄付金合計額-控除下限額2,000円)×所得税率=減税額

(年間寄付金合計額-控除下限額2,000円)×最大10%=減税額

認定・仮認定NPO法人に寄付(対価性のない賛助会費等を含む)をして、領収書を受け取ります。

寄付金控除は「年末調整」では受けられません。「確定申告(還付申告)」が必要です。お勤めの方は、勤務先より「源泉徴収票」を入手してください。

確定申告書を税務署で入手、または国税庁WEBサイトで作成します。確定申告書に下記を添えて、お住まいの管轄の税務署に提出します。

・領収証

・源泉徴収票

・認定NPO法人寄付金特別控除額の計算明細表

※受付期間は、例年2月中旬~3月中旬です。

申告内容に問題がなければ、4月頃、還付金が振り込まれます。

※個人事業主の場合は、確定申告時に納付する所得税から減税されます。