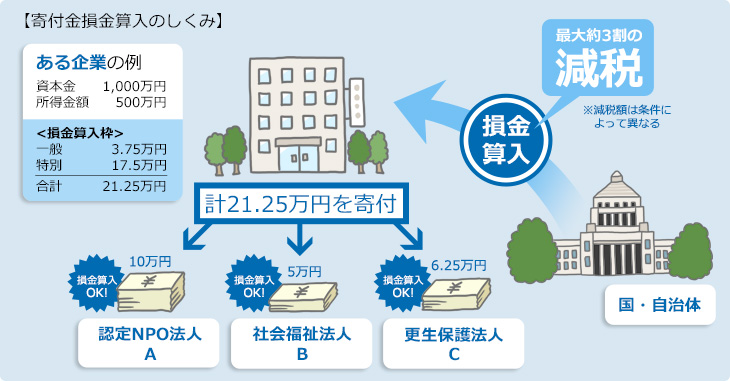

例)

資本金:1,000万

所得金額:500万

| 一般枠 |

(資本金等×0.25%+ 所得金額×2.5%)×¼ (1,000万×0.25%+500万×2.5%)×¼=3.75万 |

| 特別枠 |

(資本金等×0.375%+ 所得金額×6.25%)×½ (1,000万×0.375%+500万×6.25%)×½=17.5万 |

| 合 計 | 21.25万 |

例)所得金額:500万

| 一般枠 |

所得金額×1.25% 500万×1.25%=6.25万 |

| 特別枠 |

所得金額×6.25% 500万×6.25%=31.25万 |

| 合 計 | 37.5万 |

申告時に領収書等の添付は不要ですが、保管しておく必要があります。

※決算・申告期限までに届かない場合は団体に問い合わせましょう。

「別表十四(二)寄附金の損金算入に関する明細書」に記載が必要です。認定・仮認定NPO法人への寄付金は、《特定公益増進法人若しくは認定特定非営利活動法人等に対する寄附金又は認定特定公益信託に対する支出金の明細》の欄で、領収書から以下の項目を転記します。

・寄附した日

・寄附先(団体名称)

・所在地(団体住所)

・寄附金の使途

・寄附金額

その他、別表の必要事項を記入します。

「租税特別措置の適用状況の透明化等に関する法律(租特透明化法)」に基づく「適用額明細書」にも記載が必要です。忘れないようにしてください。